Montant maximum déductible 3ème pilier 2024

Montants maximum déductibles en 2024 pour un 3ème pilier 3A

Voici le montant maximum déductible 3ème pilier 2024 d’un 3A :

- CHF 7’056.- par an pour les employés soumis LPP

- CHF 35’280.- par an pour les indépendants (20% du revenu, mais au maximum CHF 35’280)

- 20 % de son revenu, pour une personne ne cotisant pas à la LPP qui touche tout de même un salaire.

Le montant maximum déductible augmente régulièrement, mais pourquoi ? Environ tous les deux à trois ans, la confédération annonce de nouveaux montants maximums déductibles et augmente par conséquent le montant maximum. Il est en moyenne augmenté d’environ CHF 80.-. En effet, le coût de la vie augmentant lui aussi, et afin de palier à ses augmentation, la confédération nous permet de déduire et d’épargner plus, ce qui est une bonne nouvelle. Pour info, la dernière fois que le montant maximum déductible d’un 3ème pilier à changé c’était le 1er janvier 2021.5

Montants maximum déductibles en 2024 pour un 3ème pilier 3B à Genève

Montants maximums déductibles 3ème pilier 3B pour les personnes suivantes :

Par année pour les célibataires :

- CHF 2’200.- pour les personnes affiliées à un 2ème pilier (caisse de pension).

- CHF 4’400.- pour les personnes ne cotisant ni à un 2ème pilier ni à un 3ème pilier 3A

Par année pour les personnes mariées / partenaires enregistrés vivant en ménage commun :

- CHF 3’300.- pour un couple affilié à un 2ème pilier (caisse de pension).

- CHF 4’950.- si un des deux ne cotise ni à un 2ème ni à un 3ème pilier 3A

- CHF 6’600.- si les deux époux ou partenaires ne cotisent ni à un 2ème ni à un 3ème pilier 3A

Déductions qui s’additionnent par enfant que vous avez dans votre déclaration d’impôts:

- CHF 900.- supplémentaire pour les parents affiliés à un 2ème pilier (caisse de pension).

- CHF 1’350.- si un des deux ne cotise ni à un 2ème pilier ni à un 3ème pilier 3A

- CHF 1’800.- si les deux parents ne cotisent ni à un 2ème pilier ni à un 3ème pilier 3A

Le montant total des déductions concerne le foyer, il est donc possible de le mettre sur une personne en particulier et de le déduire sur la déclaration de la famille. De plus, il est important de savoir que le 3ème pilier 3B ne se fait qu’en assurance et pas en banque.

Montants maximum déductibles en 2024 pour un3ème pilier 3B à Fribourg

- CHF 750.- par an pour une personne célibataire.

- CHF 1’500.- pour un couple marié ou en partenariat enregistré.

Il est tout à fait possible de créer un 3ème pilier 3B au nom d’une des deux personnes du couple et de le déduire sous la déclaration fiscale du foyer.

Comment choisir ?

Il existe une multitude de 3ème piliers différents avec chacun leurs avantages et désavantages. Mais comment choisir ?

Il est important de faire un appel d’offre large et de pouvoir ainsi comparer les solutions entre elles afin d’obtenir le meilleur 3ème pilier du marché.

Il est également importante d’observer le rendement projeté et de les comparer, mais pas seulement. Le % nécessaire pour y arrive à aussi son importance. Bien que le passé ne reflète pas toujours l’avenir, il nous parait important de mettre en évidence les historiques de rendements et d’ainsi observer la performance de la solution que la solution à réussi à obtenir par le passé.

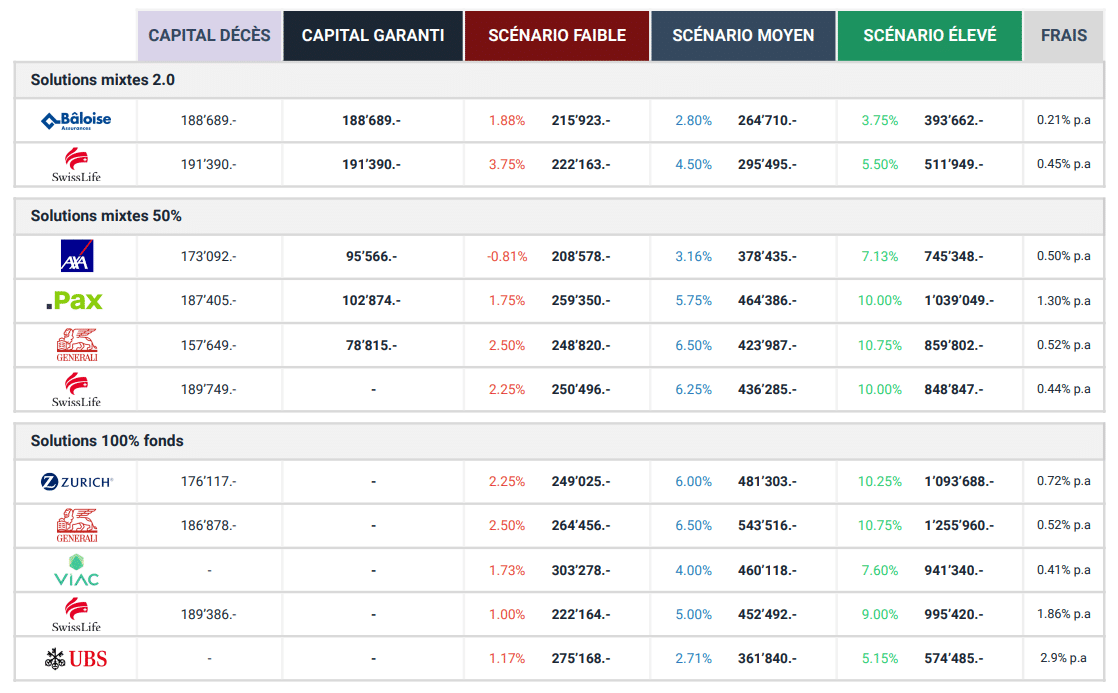

Dans ce but, nous avons mis au point un comparateur online de 3ème piliers en banques et en assurances, qui va vous permettre d’obtenir un comparatif personnalisé des meilleures solutions.

Exemple de comparatif 3e pilier

- Posez-nous toutes vos questions

- Demandez autant de variantes que nécessaires

- Nous vous accompagnons gratuitement jusqu'au bout de vos démarches et bien au-delà