Säule 3: Bank oder Versicherung?

Sollte man seine 3. Säule bei einer Bank oder einer Versicherung machen?

Da Sie sich ein Kapital aufbauen möchten, haben Sie sich zu Recht für eine 3. Sie haben die richtige Wahl getroffen, denn so kommen Sie in den Genuss zahlreicher Vorteile, vor allem in steuerlicher Hinsicht. Aber wo sollte man seine 3. Säule bei einer Bank oder einer Versicherung machen?

Lassen Sie uns gemeinsam die Stärken und Schwächen der einzelnen Lösungen aufschlüsseln, damit Sie die richtige Wahl treffen können.

Welche Investitionsmöglichkeiten gibt es bei Banken oder Versicherungen?

Es gibt viele verschiedene Lösungen für die 3. Säule bei Banken oder Versicherungen, aber sind sie wirklich gleich? Zwar gibt es einige Anlageformen in beiden, aber nicht alle. Lassen Sie uns gemeinsam herausfinden, wie Ihr Geld in einer Bank oder Versicherung arbeiten wird.

Bank: Das klassische 3A-Bankkonto, ermöglicht es Ihnen, Ihr Geld sicher anzulegen. Die Zinssätze, die zwischen etwa 0% und 1,5% variieren, lassenjedoch kaum große Gewinne in Aussicht stellen. Ihre Rendite wird sich also hauptsächlich auf die Steuerersparnis beziehen.

Versicherung: Die klassische dritte Säule bei Versicherungen ist fast identisch mit der dritten Säule bei der Bank. Der große Unterschied ist, dass die Versicherung Ihnen eine vertraglich festgelegte Mindestgarantiesumme geben wird. Diese Garantie liegt zwischen 90% und 105%. Zu dieser Summe werden je nach den Ergebnissen der Versicherung Überschüsse hinzukommen. Diese Überschüsse liegen derzeit bei etwa 2% pro Jahr.

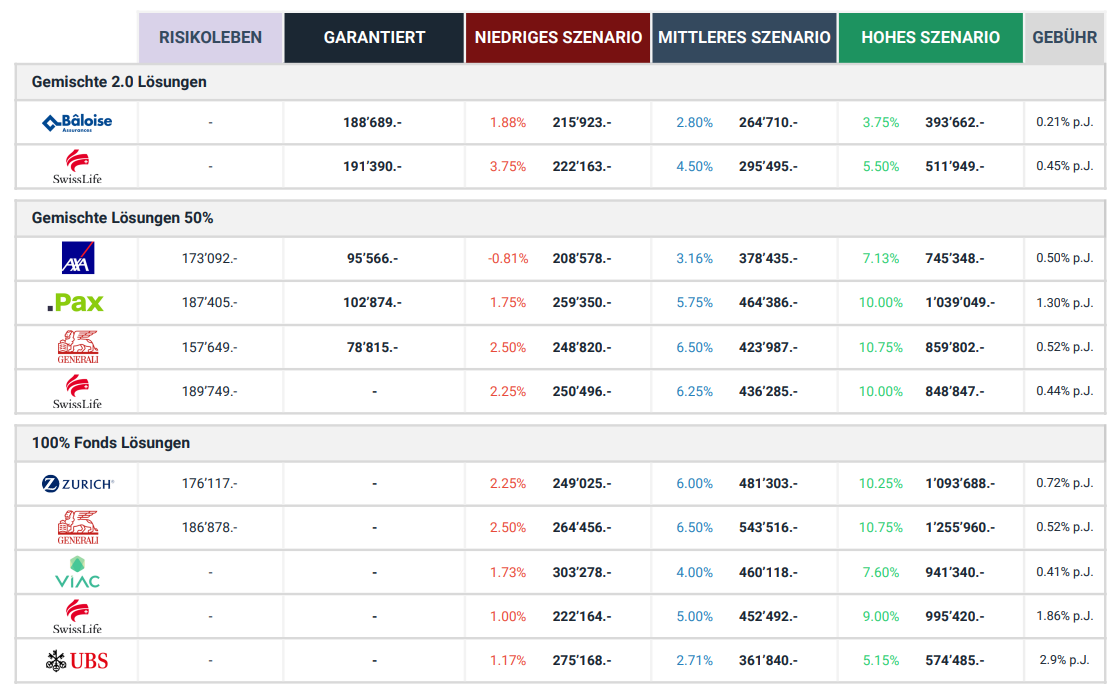

100 % Investmentfonds Die Lösungen für Investmentfonds sind in ihrer Funktionsweise zwischen Bank- und Versicherungslösungen im Großen und Ganzen identisch. Sie legen Ihr Geld in einen Fonds an und entscheiden, wie viel Aktien darin enthalten sein sollen. Es ist auch möglich, sich für ein Anlagethema zu entscheiden oder sein Fondsvermögen nach eigenen Vorlieben zusammenzustellen. Diese Lösung bietet ein hohes Renditepotenzial, ist aber auch eine riskante Lösung. Es gibt nämlich keine Mindestsicherheit und Sie könnten theoretisch alles verlieren. Diese Platzierungen können derzeit einen Durchschnitt von 7% bis 9% erreichen pro Jahr zu erreichen.

Da die Zinsen niedrig und die Investmentfonds riskant sind, haben die Versicherungen sogenannte Mischlösungen entwickelt. Die Mischlösung ist also eine Exklusivität, die man nur bei Versicherungen findet. Diese geben Ihnen einen garantierten Mindestbetrag, den Sie zwischen 10% und 90% festlegen, und legen den Rest in einem Fonds an. Diese Lösungen ermöglichen einen hohen Gewinn zwischen 5% und 9% und bieten gleichzeitig eine Mindestgarantie, die Ihnen eine gewisse Sicherheit gibt.

Beispiel für einen Vergleich von Banken und Versicherungen

- Stellen Sie uns alle Ihre Fragen

- Beantragen Sie so viele Varianten wie nötig

- Wir begleiten Sie kostenlos bis zum Ende Ihrer Schritte und weit darüber hinaus

Wie groß ist der Unterschied in der Verpflichtung?

Wir lesen regelmäßig, dass für einen kurzfristigen Anlagehorizont die Bank besser geeignet sein wird. Versicherungen wären für langfristige Zwecke zu bevorzugen. Aber warum sagt man das? In welchen Fällen wird die dritte Säule zwischen einer Bank und einer Versicherung unterschiedlich sein? Entdecken wir die Unterschiede, wenn Sie Geld abheben, einzahlen oder zurückkaufen.

Bank: Bei der Eröffnung einer 3. Säule bei einer Bank oder einer Versicherung ist es wichtig, einen großen Unterschied zu unterscheiden. In Bezug auf die Bank eröffnen Sie ein 3A-Konto. Es gibt also keine Regeln bezüglich einer bestimmten Häufigkeit der Einzahlungen. Denn sobald Ihr Konto eröffnet ist, können Sie monatlich einen Betrag Ihrer Wahl einzahlen oder alles jährlich zu einem Zeitpunkt in einem Jahr Ihrer Wahl. Die einzige Einschränkung besteht darin, dass die vom Staat festgelegten absetzbaren Höchstbeträge eingehalten werden müssen.

Versicherung: Bei der Versicherung handelt es sich nicht mehr um eine Kontoeröffnung, sondern um einen Vertrag. Dieser Vertrag bietet Ihnen zwar zusätzliche Garantien, verlangt aber auch die Einhaltung bestimmter Richtlinien. Denn Sie legen im Voraus den jährlichen Betrag sowie die Häufigkeit der Einzahlungen fest. Es ist jedoch möglich, am Ende des Jahres eine zusätzliche Einzahlung zu tätigen, um Ihre Ersparnisse bis zum abzugsfähigen Höchstbetrag aufzustocken. Es wird jedoch bestraft, wenn du deine Prämie senkst und es könnten Kosten entstehen, daher ist es wichtig, eine Prämie festzulegen, die du regelmäßig einzahlen kannst.

Theoretisch wird die Dauer der Auszahlung vom Bund im Rahmen eines 3A geregelt. Es ist nämlich ein Sparen, das auf den Ruhestand abzielt, und bis zu diesem wird daher die Lösung vorgesehen. In der Praxis ist das etwas anders. Denn sowohl bei Banken als auch bei Versicherungen haben Sie die Freiheit, Ihre Lösung jederzeit und ohne Vorankündigung zu beenden.

Bank: cür ein 3a-Konto ist keine Mindestlaufzeit erforderlich. Außerdem gibt es bei einer Abhebung keine Strafgebühren und Sie erhalten Ihr gesamtes investiertes Guthaben zurück. Achten Sie jedoch darauf, den Tageskurs zu überprüfen, wenn Ihre Investition in einen Investmentfonds getätigt wurde. Diese verdient nämlich Ihre volle Aufmerksamkeit, da es keine Mindestgarantie gibt.

Versicherung :Was die Versicherung betrifft, so erfordert sie, da es sich um einen Vertrag handelt, Verpflichtungen, um langfristige Garantien und Perspektiven zu bieten. Da es sich um einen Vertrag handelt, unterliegt der Betrag dem sogenannten Rückkaufswert. Bei einer Unterbrechung des Vertrags könnten Sie bestraft werden, wenn Sie Ihr Vermögen bereits kurz nach der Anlage wieder aufnehmen.Es dauert zwischen 8 und 12 Jahren, bis diese Strafen wegfallen. Sie erhalten dann höhere Rückkaufswerte als das eingezahlte Geld. Deshalb ist eine Versicherung langfristig oft viel günstiger als kurzfristig.

Was ist die Garantie für einen Garantie gegen einen Konkurs der Bank oder Versicherung?

Im Bankwesen mussten die Bankinstitute seit der Krise von 2008 die maximale Summe, die im Falle eines Konkurses zurückgezahlt werden kann, erhöhen. Dieser Betrag wurde von CHF 30’000 auf CHF 100’000 erhöht. Aber ist dieser Betrag wirklich garantiert? Es ist uns möglich, dies zu bezweifeln, finden wir heraus, warum.

Die Einlagensicherung würde Sie im Falle einer Rückzahlung an die zweite Stelle setzen, nach den Bankangestellten und deren Gehältern. Aus diesem Grund ist es interessant, sich folgende Frage zu stellen: Könnte die Bank alle ihre Gläubiger in Höhe von CHF 100’000 gleichzeitig zurückzahlen?

Versicherungen sichern Ihnen das gesamte Kapital zu, das ursprünglich im Vertrag garantiert wurde. Denn es ist vertraglich festgelegt, dass die Versicherungen das Geld jederzeit auf sichere Weise verfügbar haben müssen. Die Garantie gegen einen Konkurs der Versicherung ist somit vollständig.

Obwohl dies nur sehr selten vorkommt, ist es wichtig, daran zu denken, dass einige große Finanzinstitute bereits in Konkurs gegangen sind.

Daher sollten Sie prüfen, wie Sie in einer Bank oder Versicherung in einer 3.

Welche Absicherungen für Invalidität und Tod gibt es?

Obwohl das Hauptziel einer dritten Säule die Rente, die Steuerbefreiung oder ein wichtiges Lebensziel ist, stellen Sie sich vielleicht die Frage, was mit Ihrer dritten Säule im Falle einer Invalidität oder eines Todesfalls geschehen würde. Wenn die Bank keine Risikooption anzubieten hat, nimmt die Versicherung sie in der Regel zu einem günstigen Preis in ihre dritte Säule auf.

Diese Risikoabsicherungen sind zwar optional, können sich aber als sehr interessant erweisen und werden häufig empfohlen.

Das Todesfallkapital bietet Ihnen einen festen Betrag, der oft mit der garantierten Endsumme identisch ist. Dies entspricht also einer kostengünstigeren Lebensversicherungssumme, die an Ihre Erben ausgezahlt wird, falls Ihnen vor Vertragsende etwas zustoßen sollte. So wird dieses Kapital Ihre Angehörigen vor den Risiken des Lebens schützen.

Es ist auch möglich, den gewünschten Betrag im Todesfall festzulegen und ihn somit zu erhöhen oder zu senken.

Genau wie das Todesfallkapital ist dies eine Option, die Sie einbeziehen oder ausschließen können. Sie schützt Sie vor den Risiken, die mit einer krankheits- oder unfallbedingten Invalidität verbunden sind. Das Prinzip ist einfach: Die Versicherungsgesellschaft verpflichtet sich, für Sie die Prämien zu zahlen, wenn Sie während der gesamten Vertragsdauer oder während der gesamten Dauer der Invalidität invalide werden sollten.

Die Invalidenrente unterscheidet sich von der Befreiung. Diesmal wählen Sie im Voraus die Summe, die Ihnen die Firma im Falle einer Invalidität auszahlen würde. Die Höhe und der gewählte Invaliditätsschutz sollten mithilfe einer Vorsorgeanalyse mit einem Fachmann berechnet werden.

Im Falle einer langfristigen Erkrankung werden in der Regel zwischen 50% und 60% des Einkommens ausgezahlt.

Was passiert mit seinem 3A, wenn er ins Ausland geht?

In der Regel hatten Sie bei der Einrichtung einer dritten Säule ein langfristiges Ziel vor Augen. Es ist jedoch möglich, dass sich Ihre Pläne ändern. Was passiert, wenn Sie die Schweiz verlassen?

Die Bank wird Ihnen zwei Möglichkeiten zur Auswahl stellen, wenn Sie ins Ausland gehen sollten. Der erste wäre, Ihr Konto zu schließen und Ihr Guthaben abzuheben, um an anderer Stelle wieder mit dem Sparen zu beginnen. Die zweite Möglichkeit besteht darin, die Einzahlungen zu stoppen, ohne Ihr Guthaben abzuheben. Das Geld bleibt in diesem Fall bis zu Ihrer Pensionierung innerhalb Ihres 3A-Kontos.

Vorsicht, wenn Ihr Guthaben in Investmentfonds angelegt wurde. Einige Banken verpflichten Sie, Ihre Vermögenswerte zu schließen und somit die Anlagefonds zu verkaufen, wenn Sie ins Ausland ziehen. Daher ist es wichtig, den Start im Voraus zu planen, um nicht von den Märkten abhängig zu sein.

Die Versicherung ermöglicht es Ihnen auch, Ihr Guthaben abzuheben oder es innerhalb der Versicherung zu belassen, wird Sie aber im Falle einer vorzeitigen Beendigung entsprechend ihrer Rückkaufswerte bestrafen. Wenn Sie über Ihr Guthaben frei verfügen möchten, ist dies nicht die beste Lösung. Es gibt jedoch eine beliebte Option für Expats: Switching.

Dieser Switch wird es ermöglichen, seine 3. Säule aus dem Ausland fortzuführen. Säule 3A in eine 3. Säule 3B umzuwandeln, ohne Kosten und ohne Änderung der Lösung. Sie haben keine Steuerersparnis mehr, können aber weiterhin Ihre Garantien behalten und für Ihre Projekte einzahlen. Dies ist eine Lösung, die wir empfehlen, um seine Rentenersparnisse als Ziel zu behalten.

Wie kann man Angebote vergleichen ? Säule in der Bank oder bei einer Versicherung?

Ob bei Banken oder Versicherungen, es ist wichtig, die verschiedenen Lösungen zu vergleichen, denn nicht alle sind gleich.

Wir empfehlen Ihnen, die zahlenmäßigen Projektionen der Anlage sowie die historische Rendite zu analysieren. So können Sie sicher sein, dass Sie die richtige Wahl treffen.

Zu diesem Zweck haben wir einen Online-Vergleichsrechner für Lösungen entwickelt. Es ermöglicht Ihnen, Ihr Anlageprofil zu definieren und dann die besten Lösungen in Banken und Versicherungen zu vergleichen. Wir laden Sie ein, es zu testen und stehen Ihnen gerne mit Rat und Tat zur Seite.