Die dritte Säule im Jahr 2026

Was ist das Ziel von 3. Säule?

Sicherlich haben Sie schon einmal vom Schweizer 3-Säulen-System gehört? Die dritte Säule ist der Teil der privaten Ersparnisse, der die erste Säule (AHV, IV, EO) sowie die zweite Säule (BVG, UVG) ergänzt. Denn die ersten beiden Säulen reichen nicht mehr aus, um Ihnen einen komfortablen Ruhestand zu garantieren. Schlimmer noch: Selbst wenn Sie Ihr ganzes Leben lang gearbeitet und alle geforderten Beiträge gezahlt haben, müssen Sie damit rechnen, im Ruhestand etwa ein Drittel weniger Einkommen zu haben.

Es ergänzt also Ihre Ersparnisse und ermöglicht Ihnen eine stabile finanzielle Sicherheit im Ruhestand. Das ist also der Hauptzweck einer dritten Säule, aber nicht der einzige, und wir werden herausfinden, welche das sind.

Wie funktioniert eine 3. Säule?

Die Schweiz gehört zu den Ländern mit dem höchsten Anteil an privaten Ersparnissen. Interessanterweise besitzen heute 60% der Erwerbstätigen eine dritte Säule. Aber wie funktioniert er wirklich und was sind seine Vorteile?

Das Prinzip einer dritten Säule besteht darin, ein Sparkapital in eine Vorsorgeeinrichtung einzuzahlen(dritte Säule bei einer Bank oder Versicherung). Sie können zwischen verschiedenen Anlagemöglichkeiten wählen, von der riskantesten bis zur sichersten. Der Bund ist sich des Bedarfs an privaten Ersparnissen bewusst und wird Ihre Ersparnisse durch Steuererleichterungen fördern und im Gegenzug den gesetzlichen Rahmen für dieses 3A festlegen. All dies werden wir später gemeinsam im Detail entdecken.

Sobald Sie sich für eine Anlage entschieden haben, bestimmen Sie die Häufigkeit der Einzahlungen und den Betrag, den Sie innerhalb der gesetzlichen Grenzen, die lediglich eingehalten werden müssen(abzugsfähiger Höchstbetrag), einzahlen. Wir raten Ihnen, sich an Ihr Budget zu halten und nicht von Anfang an zu viel einzuzahlen, da es vor allem wichtig ist, langfristig eine regelmäßige Einzahlung zu bevorzugen. Das Ziel ist es, Ihr Ziel zu erreichen: einen wohlverdienten Ruhestand… aber nicht nur das, lassen Sie uns herausfinden, warum?

Was sind die Bedingungen für den Bezug der 3. Säule A?

Obwohl der Hauptzweck des 3A darin besteht, Ihnen ein ausreichendes Einkommen im Ruhestand zu garantieren, kann er auch andere Ziele haben und diese gehören daher zu den Ausnahmen oder Bedingungen für den Bezug Ihrer dritten Säule. Diese Abhebungsbedingungen sind daher auch Sparziele.

Stein. Ist das nicht auch eines der Ziele des Lebens? Eigenes Wohneigentum zu erwerben gehört daher zu den ersten Voraussetzungen für den Rückzug. Beachten Sie, dass diese Regel nur für eine Hauptwohnung gilt. In manchen Fällen ist es auch möglich, Ihre dritte Säule für bestimmte Renovierungsarbeiten oder die Rückzahlung von Hypothekenschulden zu verwenden. Hier ist also eine der Bedingungen für den Rückzug, aber es ist nicht die einzige, lassen Sie uns die anderen fünf entdecken.

Danach folgt der Vorruhestand. Säule bis zu fünf Jahre vor dem gesetzlichen Rentenalter beziehen können. Heute liegt sie bei 65 Jahren für Männer und 64 Jahren für Frauen. Sie können Ihr Kapital also zwischen 59 (Frauen) und 60 (Männer) Jahren abheben. Beachten Sie, dass sich das gesetzliche Renteneintrittsalter ändern kann und Sie vielleicht noch ein paar Jahre bis zu Ihrem wohlverdienten Vorruhestand hinzufügen müssen.

Wenn Sie sich entscheiden, die Schweiz endgültig zu verlassen und ins Ausland zu ziehen, haben Sie die Möglichkeit, Ihre dritte Säule zu beziehen. Im Gegensatz zu den Regeln für die Auszahlung einer 2. Säule können Sie Ihr Guthaben unabhängig von Ihrem Zielland abheben. Sie müssen lediglich zum Zeitpunkt der Abhebung die Schweiz endgültig verlassen. Sie können später in die Schweiz in unsere schönen Länder zurückkehren, ohne Ihre dritte Säule umkehren zu müssen. Irren ist menschlich, nicht wahr?

leider kann eine schwere Invalidität eintreten und die dritte Säule hat auch einen Vorsorgezweck. Es wäre also möglich, Ihr Guthaben der dritten Säule zu beziehen, wenn Sie zu 100 % IV-pflichtig werden sollten. Vorsicht ist jedoch geboten, da einige 3. Säulen einen Invaliditäts- und Todesfallschutz bieten und wenn Sie Ihr Guthaben abheben, würden Sie diesen Schutz verlieren.

hier ist ein weiteres wichtiges Lebensziel. Die Tatsache, dass man im Sinne der AHV selbstständig wird, ermöglicht auch die Nutzung und den Bezug der 3. Nach Erhalt des Status haben Sie ein Jahr Zeit, um Ihre dritte Säule abzuheben.

Diese Möglichkeit ist technischer und weniger bekannt, kann aber interessant sein, wenn Sie Ihre Rente aus der zweiten Säule erhöhen möchten. Einkäufe müssen jedoch noch möglich sein, und wir empfehlen Ihnen, Ihre Pensionierung mit einem Spezialisten zu planen.

Wie kann man Angebote vergleichen?

Um Ihnen den Vergleich des gesamten Marktes zu erleichtern, haben wir einen neutralen Vergleich von 41 Bank- und Versicherungslösungen entwickelt, der auf einem Fragebogen und personalisierten Online-Antworten beruht.

Je nachdem, welche Wahl Sie treffen, erhalten Sie einen Vergleich der besten Angebote, die zu Ihrer Wahl passen, und das alles bequem von zu Hause aus. Wenn Ihnen unsere Ratschläge gefallen haben, laden wir Sie ein, unseren Vergleichsrechner für die dritte Säule zu testen.

Es soll in der Schweiz etwa 150 verschiedene Angebote der dritten Säule geben; aber sind die Angebote wirklich gleich? Absolut nicht, hier sind die drei wichtigsten Tipps.

Wir empfehlen Ihnen, zunächst die Wahl der Investition, die Sie suchen, zu definieren. Denn es ist unmöglich, alles zu bekommen, und man muss sich entscheiden zwischen einer Anlage, die maximal sicher ist, aber wenig Rendite abwirft, oder einer Anlage in Fonds, die eine hohe Rendite erzielen können, aber keine Sicherheit bieten. Es gibt auch einige Lösungen, die beides miteinander verbinden. Nicht alle Institute bieten die gleichen Arten von Investitionen an oder nicht alle Institute sind die besten im gleichen Investitionsprofil. Daher ist es wichtig, zu vergleichen und sich dem Markt als Ganzes zu öffnen.

Anschließend müssen Sie Ihre vorrangigen Ziele festlegen. Denn diese Ziele werden wahrscheinlich die geschätzte Laufzeit Ihrer 3. Säule beeinflussen und die Zeit der Investition wird daher Ihre Entscheidung für eine Lösung beeinflussen. Einige Lösungen sind kurzfristig zu bevorzugen, andere hingegen langfristig. Es ist also ein wichtiger Schritt.

Wir kommen also auf unseren Haupttipp zurück. Vergleichen, vergleichen und vergleichen. Es ist wichtig, einen neutralen und klaren Vergleich des gesamten Marktes zu erhalten. Dieser Vergleich ermöglicht es Ihnen, Garantien, Renditeprognosen und auch die in der Vergangenheit erzielte Performance zu analysieren.

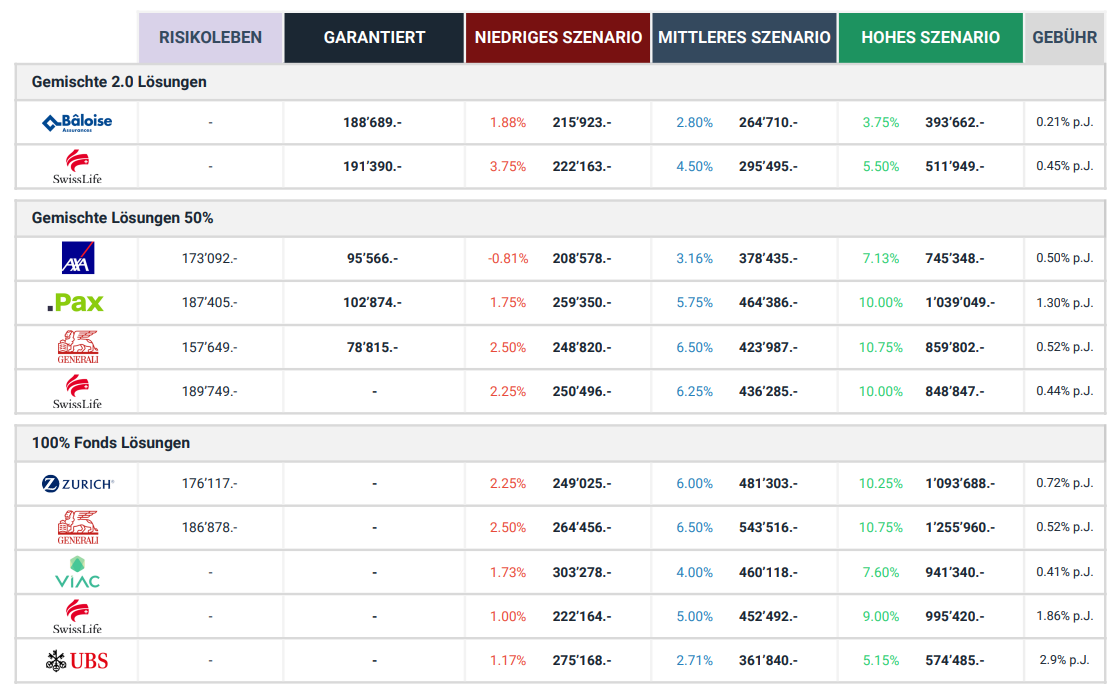

Beispiele für Tabellen aus dem Komparator

- Stellen Sie uns alle Ihre Fragen

- Beantragen Sie so viele Varianten wie nötig

- Wir begleiten Sie kostenlos bis zum Ende Ihrer Schritte und weit darüber hinaus

Wie hoch ist die Besteuerung von 3A?

Seine Steuern senken. Ist es nicht ein gutes Gefühl, für sich selbst zu sparen und gleichzeitig die Steuern zu senken? Das ist der Fall und einer der Hauptgründe, warum so viele Menschen eine dritte Säule eröffnen wollen. Obwohl die absetzbaren Beträge auf CHF 7.056 pro Jahr und Person begrenzt sind, kann der Steuervorteil dieser Zahlung beträchtlich sein. Im Durchschnitt sparen Sie nämlich 30% des angelegten Betrags, was CHF 2’116 pro Jahr entspricht.

Während der gesamten Kapitalisierungsdauer werden Ihre Ersparnisse nicht besteuert. Weder auf den Gewinn noch auf das Vermögen. Es handelt sich also um ein sehr erfolgreiches Steuerinstrument. Es ist dennoch wichtig zu wissen, dass bei der Auszahlung des Geldes eine Kapitalsteuer fällig wird. Diese Steuer ist natürlich deutlich niedriger als die Jahr für Jahr erzielte Ersparnis und kann sogar noch optimiert werden (wie man die Kapitalsteuer auf eine 3. Säule 3A optimiert).

Welche soll man wählen, 3A oder 3B?

Wir haben gerade die Besteuerung der 3A oder auch gebundene 3. Säule genannt, entdeckt, da sie die wichtigste 3. Säule in der Schweiz ist. Tatsächlich ist 3A in allen Kantonen abzugsfähig und kann sowohl bei Banken als auch bei Versicherungen durchgeführt werden. Dies ist jedoch nicht die einzige Säule, die es gibt.

In Wirklichkeit gibt es zwei Arten der dritten Säule. Die 3. Säule 3A Verlinkt und das 3. Säule 3B Frei. Sie unterscheiden sich hauptsächlich durch ihre Besteuerung, die Vertragslaufzeit, die Begünstigtenklausel, die Bedingungen für Abhebungen und den Höchstbetrag.

Im Gegensatz zur dritten Säule 3A ist die freie dritte Säule 3B nämlich steuerlich nicht absetzbar, außer in Genf und Freiburg, wo es eine Ausnahme für die 3B gibt. Es wird sich daher lohnen, insbesondere wenn Sie in einem dieser beiden Kantone wohnen, sich den Unterschied zwischen einer 3. Säule 3B und 3A im Detail anzusehen.