Il terzo pilastro nel 2026

Qual è lo scopo di terzo pilastro?

Probabilmente avete già sentito parlare del sistema svizzero a 3 pilastri? Il 3° pilastro è il conto di risparmio privato che integra il 1° pilastro (AVS, Ai, APG) e il 2° pilastro (LPP, LAA). I primi due pilastri non sono più sufficienti a garantire una pensione confortevole. Peggio ancora, anche se avete lavorato tutta la vita e versato tutti i contributi richiesti, potete aspettarvi di avere un reddito inferiore di circa un terzo al momento del pensionamento.

In questo modo integra i vostri risparmi e vi dà una sicurezza finanziaria stabile quando andrete in pensione. Questo è lo scopo principale di un 3° pilastro, ma non è l’unico, e scopriremo quali.

Come funziona un terzo pilastro?

La Svizzera è uno dei Paesi con la più alta percentuale di risparmio privato. È interessante notare che oggi il 60% delle persone che lavorano ha un terzo pilastro. Ma come funziona davvero e quali sono i suoi vantaggi?

Il principio stesso del terzo pilastro consiste nel versare i risparmi in un istituto di previdenza(terzo pilastro in una banca o in una compagnia di assicurazioni) . È possibile scegliere tra una serie di investimenti, dai più rischiosi ai più sicuri. Consapevole della necessità del risparmio privato, la Confederazione vi incoraggerà a risparmiare attraverso agevolazioni fiscali e, in cambio, stabilirà il quadro giuridico per questo schema 3A. Vedremo tutto questo in dettaglio più avanti.

Una volta scelto l’investimento, decidi la frequenza dei pagamenti e l’importo che vuoi versare, entro i limiti legali che devono essere rispettati(importo massimo deducibile). Vi consigliamo di rispettare il vostro budget e di non pagare troppo all’inizio, perché è importante soprattutto pagare regolarmente nel lungo periodo. Lo scopo è quello di raggiungere il vostro obiettivo: una meritata pensione… ma non solo, scopriamo perché?

Quali sono le condizioni per il ritiro dal 3° pilastro A?

Sebbene l’obiettivo principale della 3A sia quello di garantire un reddito sufficiente al momento del pensionamento, essa può avere altri obiettivi, che rientrano pertanto tra le eccezioni o le condizioni per i prelievi dal 3° pilastro. Queste condizioni di prelievo sono quindi anche obiettivi di risparmio.

La pietra. Non è forse anche questo uno degli obiettivi della vita? Diventare proprietari di una casa propria è quindi una delle prime condizioni per il recesso. Si noti che questa regola si applica solo all’abitazione principale. In alcuni casi, sarà anche possibile utilizzare il terzo pilastro per alcuni lavori di ristrutturazione o per pagare il mutuo. Questa è una delle condizioni di prelievo, ma non è l’unica. Scopriamo le altre 5 condizioni.

Poi arriva il pre-pensionamento. È possibile ritirare il 3° pilastro fino a 5 anni prima del raggiungimento dell’età pensionabile. Oggi sono 65 per gli uomini e 64 per le donne. È quindi possibile ritirare il capitale tra i 59 anni (per le donne) e i 60 anni (per gli uomini). L’età pensionabile prevista dalla legge potrebbe cambiare e potreste dover aggiungere qualche altro anno al vostro meritato pensionamento anticipato.

se decidete di lasciare definitivamente la Svizzera e di stabilirvi all’estero, potrete ritirare il 3° pilastro. A differenza delle regole per il prelievo da un 2° pilastro, potrete ritirare il vostro patrimonio indipendentemente dal Paese di destinazione. È sufficiente lasciare definitivamente la Svizzera al momento del prelievo. Potrete quindi tornare in Svizzera senza dover rimborsare il 3° pilastro. Errare è umano, non è vero?

Purtroppo possono verificarsi gravi invalidità, e il 3° pilastro è stato pensato anche per questo. Sarebbe quindi possibile ritirare gli averi del 3° pilastro se si ricevono prestazioni dell’AI al 100%. Fate attenzione, però, perché alcuni 3° pilastri offrono una protezione contro l’invalidità e il decesso, e ritirare il vostro patrimonio significherebbe perdere questa protezione.

è un altro importante obiettivo di vita. Diventare lavoratori autonomi ai sensi dell’AVS consente anche di utilizzare il 3° pilastro e di ritirarlo. Avrete un anno di tempo dalla data di ottenimento dello status per ritirare il vostro 3° pilastro.

Sebbene sia più tecnica e meno conosciuta, questa opzione può essere interessante se volete aumentare la vostra pensione del 2° pilastro. Tuttavia, deve essere ancora possibile effettuare dei riscatti e vi consigliamo di pianificare il vostro pensionamento con uno specialista.

Come posso confrontare le offerte?

Per aiutarvi a confrontare il mercato nel suo complesso, abbiamo sviluppato un confronto neutrale di 41 soluzioni bancarie e assicurative, basato su un questionario e su risposte online personalizzate.

In base alle vostre scelte, riceverete un confronto delle migliori offerte corrispondenti alle vostre scelte, il tutto comodamente da casa vostra. Se ti piacciono i nostri consigli, ti invitiamo a provare il nostro comparatore del 3° pilastro.

In Svizzera ci saranno circa 150 diverse offerte del 3° pilastro, ma sono davvero tutte uguali? Assolutamente no. Ecco i 3 consigli più importanti.

Innanzitutto, vi consigliamo di definire il tipo di investimento che state cercando. In effetti, è impossibile ottenere tutto e si dovrà scegliere tra un investimento il più sicuro possibile ma con rendimenti bassi o un investimento in fondi che possono ottenere un rendimento elevato ma senza sicurezza. Esistono anche soluzioni che combinano le due cose. Non tutti gli istituti offrono gli stessi tipi di investimenti o sono i migliori per lo stesso profilo di investimento. È quindi importante confrontare ed essere aperti al mercato nel suo complesso.

Dovrete quindi definire i vostri obiettivi prioritari. In effetti, questi obiettivi influenzeranno probabilmente la durata stimata del vostro 3° pilastro e il tempo necessario per investire avrà quindi un impatto sulla scelta della soluzione. Alcune soluzioni sono migliori per il breve periodo, mentre altre sono migliori per il lungo periodo. Si tratta quindi di un passo importante.

Torniamo quindi al nostro consiglio principale. Confrontare… confrontare e confrontare. È importante ottenere un confronto chiaro e neutrale del mercato nel suo complesso. Questo confronto vi permetterà di analizzare le garanzie, i rendimenti previsti e le performance passate.

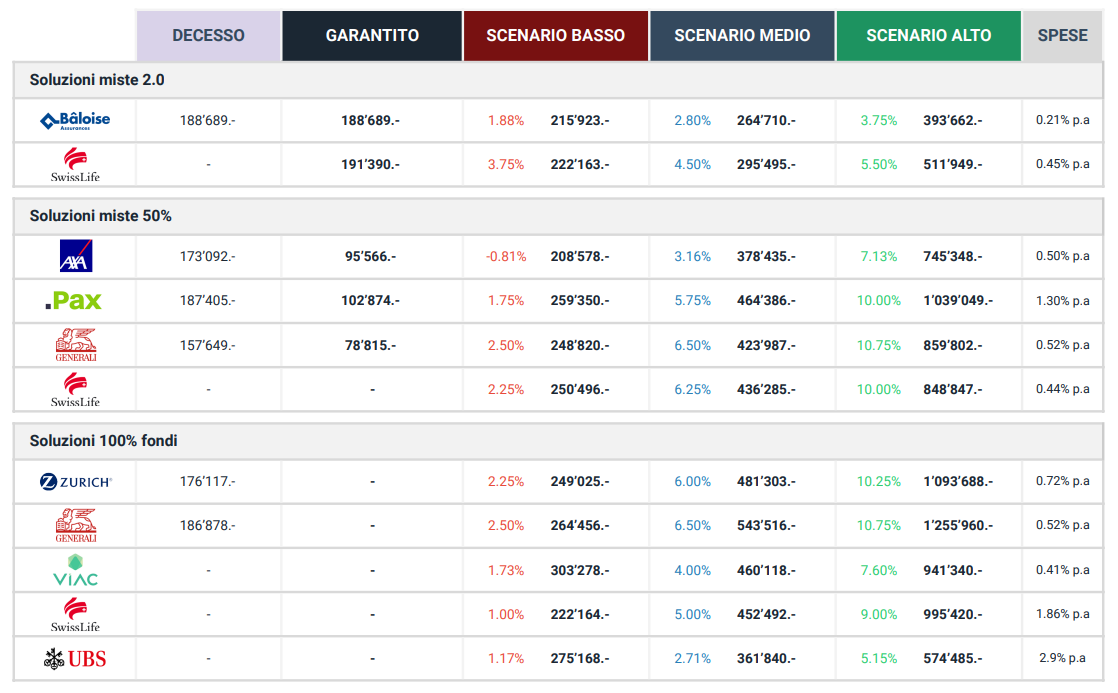

Esempi di tabelle del Comparatore

- Fateci tutte le vostre domande

- Richiedete tutte le varianti necessarie

- Vi sosterremo gratuitamente in ogni fase del percorso.

Che cos’è il sistema fiscale 3A?

Riduzione delle imposte. Non è una bella sensazione poter risparmiare per se stessi e allo stesso tempo risparmiare sulle tasse? È vero, ed è uno dei motivi principali per cui molte persone aprono un terzo pilastro. Sebbene gli importi deducibili siano limitati a 7.056 franchi svizzeri all’anno per persona, il vantaggio fiscale di questo pagamento può essere notevole. In media, risparmierete il 30% dell’importo investito, che equivale a 2.116 franchi all’anno.

Durante il periodo di accumulo, i vostri risparmi non saranno tassati. Né profitto né ricchezza. Si tratta quindi di uno strumento fiscale molto efficace. Occorre tuttavia tenere presente che sul ricavato dovrà essere pagata l’imposta sul capitale. Questa imposta è ovviamente inferiore ai risparmi ottenuti anno dopo anno e può anche essere ottimizzata (come ottimizzare l’imposta sul capitale del 3° pilastro 3A).

Quale scegliere, 3A o 3B?

Abbiamo appena appreso della tassazione del 3A o terzo pilastro collegato, in quanto è il principale terzo pilastro in Svizzera. La 3A è deducibile in tutti i cantoni e può essere utilizzata per scopi bancari e assicurativi. Ma non è l’unico pilastro esistente.

In realtà, esistono due tipi di 3° pilastro. Le 3° pilastro 3A Collegato e la 3° pilastro 3B Libero. Si differenziano principalmente per il trattamento fiscale, la durata del contratto, la clausola del beneficiario, le condizioni di prelievo e l’importo massimo.

A differenza del pilastro 3A, il pilastro 3B gratuito non è deducibile dalle imposte, tranne che a Ginevra e a Friburgo, dove esiste un’eccezione per il pilastro 3B. Quindi, soprattutto se vivete in uno di questi due cantoni, vale la pena di esaminare più da vicino la differenza tra un 3° pilastro 3B e un 3° pilastro 3A.