Le 3ème pilier en 2026

Quel est l’objectif du 3ème pilier ?

Vous avez sans doute déjà entendu parler du système Suisse des 3 piliers ? Le 3ème pilier c’est la partie d’épargne privée qui complète le 1er pilier (AVS, Ai, APG) ainsi que le 2ème Pilier (LPP, LAA). En effet, les deux premiers piliers ne suffisent plus à vous garantir une retraite confortable. Pire encore, même si vous avez travaillé toute votre vie et payé toutes les cotisations exigées, vous devrez vous attendre à avoir environ un tiers de revenu en moins à la retraite.

Il vient donc compléter votre épargne et vous permettre d’avoir une sécurité financière stable à votre retraite. C’est donc le principal objectif d’un 3ème pilier mais ce n’est pas le seul et nous allons découvrir lesquels.

Comment fonctionne un 3ème pilier ?

Il faut savoir que la Suisse fait partie des pays ou la part d’épargne privée est la plus importante. Il est intéressant de constater qu’aujourd’hui 60% des personnes activent possèdent un 3ème pilier. Mais comment fonctionne-t-il réellement et quels sont ses avantages ?

Le principe même d’un troisième pilier c’est de verser un capital épargne dans un institut de prévoyance (3ème pilier en banque ou en assurance). Il vous sera possible d’opter entre plusieurs choix de placements, du plus risqué à celui offrant le plus de garanties. Bien consciente du besoin d’épargne privée, la confédération encouragera votre épargne grâce à des allègements fiscaux et fixera en contrepartie le cadre légal de ce 3A. Nous découvrirons ensemble tout cela en détail plus loin.

Une fois votre investissement choisi, vous décidez de la fréquence des versements ainsi que du montant que vous allez verser dans les limites légales qui doivent simplement être respectées (montant maximum déductible). Nous vous conseillons de bien respecter votre budget et de ne pas verser trop dès le début car il est surtout important de privilégier un versement régulier à long terme. Le but est d’atteindre votre objectif : une retraite bien méritée… mais pas seulement, découvrons pourquoi ?

Quelles sont les conditions de retrait du 3ème pilier A ?

Bien que l’objectif principal du 3A soit de vous garantir un revenu suffisant à la retraite, il peut avoir d’autres buts et ils font donc partie des exceptions ou des conditions de retraits de votre 3ème pilier. Ces conditions de retraits sont donc également des objectifs d’épargne.

La pierre. N’est-ce pas la également l’un des objectifs d’une vie ? Devenir propriétaire de votre propre logement fait donc partie des premières conditions de retrait. Attention, cette règle n’est valable que pour un logement principal. Dans certaines mesures, il sera également possible d’utiliser votre troisième pilier pour certains travaux de rénovation ou pour le remboursement de la dette hypothécaire. Voici donc l’une des conditions de retrait mais ce n’est pas la seule, découvrons les 5 autres.

Vient ensuite la pré retraite. En effet, vous pourrez retirer votre 3ème pilier jusqu’à 5 ans avant l’âge légal de la retraite. Aujourd’hui elle est à 65 ans pour les hommes et 64 ans. Vous pourrez donc, retirer votre capital entre 59 ans (pour les femmes) et 60 ans (pour les hommes). Attention, l’âge légal de la retraite risque bien de changer et il faudra peut-être ajouter encore quelques années avant cette pré retraite bien méritée.

si vous décidez de quitter définitivement la Suisse et de vous établir à l’étranger vous aurez alors la possibilité de retirer votre 3ème pilier. Contrairement au règles du retrait d’un 2ème pilier, vous pourrez retirer votre avoir quel que soit votre pays de destination. Il faut simplement que vous quittiez définitivement la Suisse au moment du retrait. Vous pourrez par la suite revenir en Suisse dans nos belles contrées sans pour autant devoir reverser votre 3ème pilier. L’erreur est humaine, n’est-ce-pas ?

malheureusement une invalidité grave peut arriver et le 3ème pilier a également un but de prévoyance. Il serait donc possible de retirer votre avoir 3ème pilier si vous deviez être à l’AI à 100%. Attention toutefois car certains 3ème piliers offrent des protections d’invalidités et décès et en retirant votre avoir vous perdriez ces protections.

voilà un autre objectif de vie important. Le fait de devenir indépendant(e) au sens de l’AVS permet également d’utiliser son 3ème pilier et de le retirer. Vous aurez 1 année à compter de l’obtention du statut pour retirer votre 3ème pilier.

plus technique et moins connue, cette possibilité peut s’avérer intéressante si vous désirez augmenter votre rente issue du 2ème pilier. Il faut cependant que des rachats soient encore possibles et nous vous conseillons de planifier votre retraite avec un spécialiste.

Comment comparer les offres ?

Dans le but de vous aider à comparer le marché dans son ensemble, nous avons développé un comparatif neutre entre 41 solutions bancaires et assurances, se basant sur une questionnaire et des réponses online personnalisées.

En fonction de vos choix vous recevrez un comparatif des meilleures offres correspondants à vos choix, le tout depuis chez vous. Si vous avez apprécié nos conseils, nous vous invitons à tester notre comparateur 3ème pilier.

Il doit exister environ 150 offres différentes de 3ème pilier en Suisse; mais les offres sont-elles vraiment identiques ? Absolument pas, voici les 3 conseils les plus importants.

Nous vous conseillons tout d’abord de définir le choix de votre investissement que vous recherchez. En effet, il est impossible de tout obtenir, et il faudra choisir entre un placement sécurisé au maximum mais avec peu de rendements ou un placements en fonds pouvant obtenir un rendement important mais sans sécurité. Certaines solutions existent également alliant les deux. Tous les établissements ne proposent pas les mêmes types d’investissements ou tous les établissements ne sont pas les meilleurs dans le même profil d’investissement. Il est donc important de comparer et de s’ouvrir au marché dans son ensemble.

Il faudra ensuite définir vos objectifs prioritaires. En effet, ces objectifs influenceront probablement la durée estimée de votre 3ème pilier et le temps de l’investissement impactera donc votre choix de solution. Certaines solutions sont à privilégier pour du court terme alors que d’autres le sont pour du long terme. C’est donc une étape importante.

Nous en revenons donc à notre conseil principal. Comparer…comparer et comparer. Il est important d’obtenir un comparatif neutre et clair du marché dans son ensemble. Ce comparatif vous permettra d’analyser les garanties, les projections de rendements et aussi l’historique des performances réalisées par le passé.

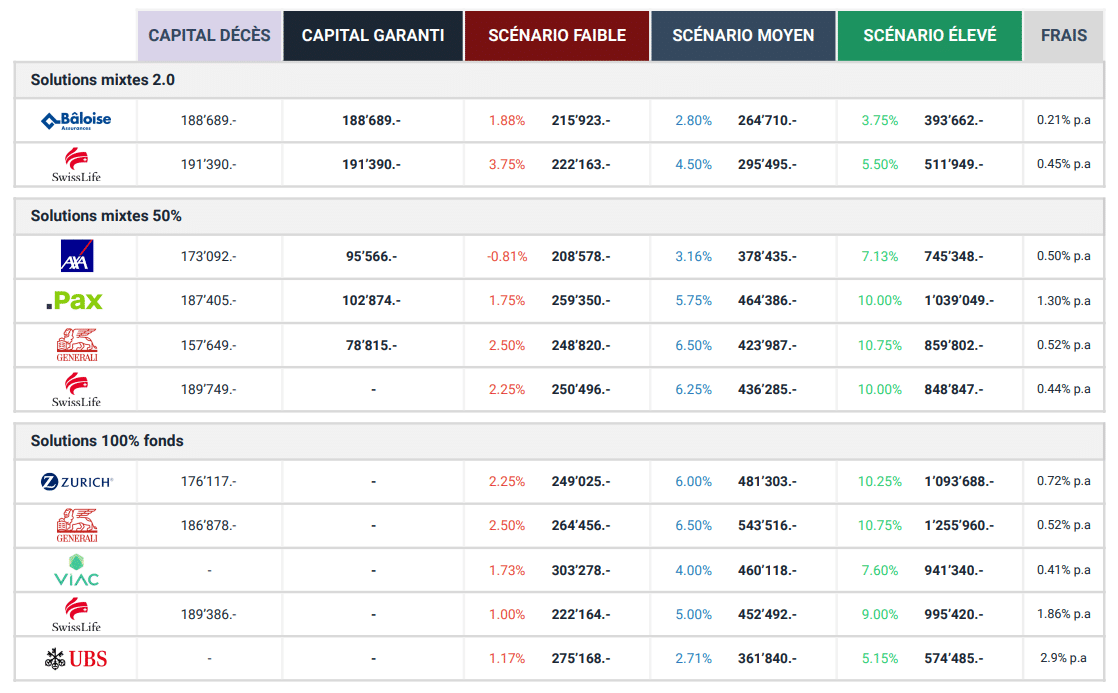

Exemple de comparatif 3e pilier

- Posez-nous toutes vos questions

- Demandez autant de variantes que nécessaires

- Nous vous accompagnons gratuitement jusqu'au bout de vos démarches et bien au-delà

Quelle est la fiscalité du 3A ?

Diminuer ses impôts. N’est-ce-pas là un sentiment agréable que de pouvoir épargner pour soit tout en diminuant ses impôts ? Eh bien c’est le cas, et c’est même l’une des principales raisons qui pousse autant de personnes à pour ouvrir un troisième pilier. Bien que les montants déductibles soient plafonnés à CHF 7’056.- par an et par personne, le bénéfice fiscal de ce versement peut s’avérer important. En effet, en moyenne vous économiserez 30% de la somme placée, ce qui équivaut à CHF 2’116.- par an.

Durant toute la durée de capitalisation, votre épargne ne sera pas imposée. Ni sur le bénéfice, ni sur la fortune. C’est donc un outil fiscal très performant. Il faut tout de même savoir qu’un impôt sur le capital sera demandé à la sortie des fonds. Cet impôt est bien entendu clairement inférieur à l’économie réalisée année après année et pourra même être optimisé (comment optimiser l’impôt sur le capital d’un 3ème pilier 3A).

Lequel choisir, 3A ou 3B ?

Nous venons de découvrir la fiscalité du 3A ou appelé également le 3ème pilier lié, car c’est le principal 3ème pilier en Suisse. En effet, le 3A est déductible dans tous les cantons et peut se faire en banque et en assurances. Ce n’est toutefois pas le seul pilier qui existe.

En réalité, il existe deux types de 3ème pilier. Le 3ème pilier 3A Lié et le 3ème pilier 3B Libre. Ils se différencient principalement par leur fiscalité, leur durée contractuelle, leur clause bénéficiaire, les conditions de retraits et le montant maximum.

En effet, contrairement au 3ème pilier 3A, le 3ème pilier 3B libre n’est pas déductible fiscalement sauf à Genève et à Fribourg ou il existe une exception pour le 3B. Il sera donc intéressant, surtout si vous habitez l’un de ces deux cantons, de regarder en détail la différence entre un 3ème pilier 3B et 3A.